Lo último de Marvin

El auge mundial de los biocombustibles: un momento estratégico para los productores brasileños de bioenergía

La demanda mundial de biocombustibles está cambiando. Los gobiernos están aumentando los requisitos de mezcla, los objetivos de descarbonización del transporte son cada vez más estrictos y los compradores de combustible buscan mayores volúmenes de etanol certificado con bajas emisiones de carbono.

Los biocombustibles están adquiriendo un peso cada vez mayor en la combinación energética mundial

La bioenergía ya es la mayor fuente de energía renovable del mundo y, según la Agencia Internacional de la Energía (AIE), representa más de la mitad del consumo mundial de energía renovable. La demanda sigue creciendo en los mercados del transporte, la aviación y los combustibles industriales.

El informe «Renewables 2025» de la AIE prevé que el consumo de biocombustibles líquidos aumentará de 2,3 a 6,0 millones de barriles equivalentes de petróleo al día para 2030, lo que supone un crecimiento de más del 160 % durante ese periodo. Se espera que la bioenergía represente la mayor parte de la expansión de los combustibles renovables a nivel mundial durante esta década. Este crecimiento viene impulsado tanto por la normativa como por la demanda del mercado.

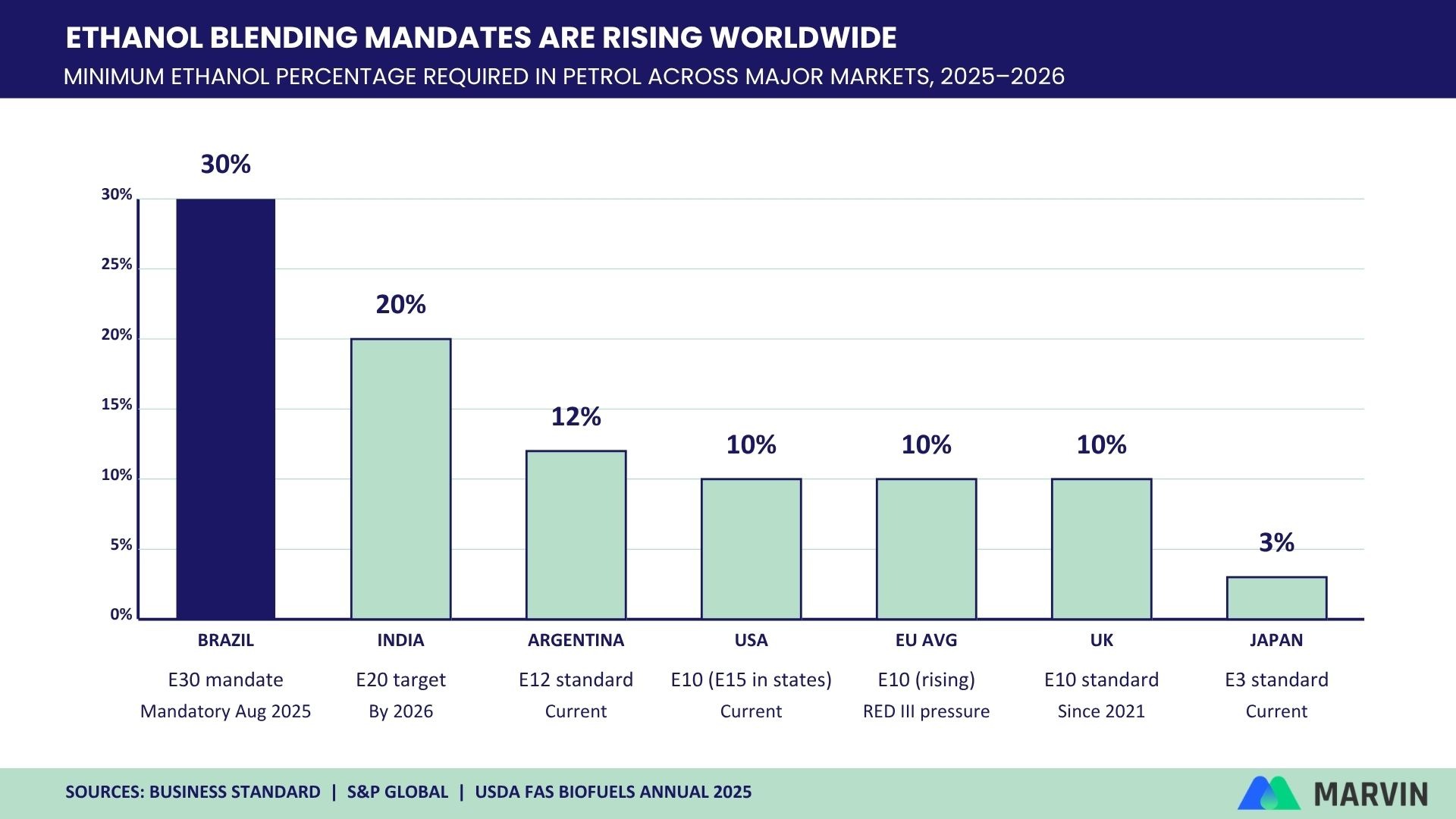

Los países están aumentando los requisitos obligatorios de mezcla de biocombustibles como parte de estrategias más amplias de reducción de emisiones. Estas obligaciones afectan directamente a los volúmenes de consumo de combustible, ya que exigen a los distribuidores de gasolina y gasóleo que incluyan porcentajes mínimos de combustibles renovables en la combinación nacional de combustibles, tal y como muestra el gráfico siguiente.

Brasil implantó la norma E30 en 2025, aumentando la mezcla de etanol en la gasolina al 30 %, y ya se están llevando a cabo debates sobre la norma E32. La India sigue avanzando hacia la adopción de la norma E20 en la mayor parte de su mercado de combustibles. La Unión Europea está endureciendo los requisitos sobre combustibles renovables en el marco de la Directiva RED III, mientras que Estados Unidos mantiene niveles de mezcla de E10 a E15 en el marco del RFS.

Incluso los aumentos relativamente pequeños de los requisitos legales se traducen en un aumento sustancial de la demanda de combustible. Solo la transición de Brasil de E27 a E30 supuso un incremento estimado de entre 2000 y 2700 millones de litros en la demanda anual de etanol.

La contracción del mercado europeo de combustibles renovables está creando un entorno favorable para las exportaciones brasileñas

El mercado europeo de combustibles renovables depende cada vez más del etanol importado. La Comisión Europea prevé que la demanda de etanol renovable siga creciendo hasta 2030, a medida que los Estados miembros vayan cumpliendo los objetivos de la Directiva sobre energías renovables III (RED III). Al mismo tiempo, la oferta europea se redujo durante 2025 debido a una menor producción y a una mayor demanda impulsada por los requisitos normativos.

Según Argus Media, los precios del etanol en Europa alcanzaron máximos de varios años a lo largo de 2025, a medida que los agentes del mercado reaccionaban ante la escasez de suministro y el aumento de la demanda impulsada por las obligaciones normativas.

Brasil se introduce en este mercado con dos ventajas estructurales.

El primer factor es la escala de producción. Brasil cuenta con una de las industrias de etanol más grandes del mundo, respaldada por una infraestructura madura dedicada a la caña de azúcar y una producción con una intensidad de carbono relativamente baja. La región Centro-Sur cerró la cosecha 2025/26 con aproximadamente 611 millones de toneladas de caña de azúcar procesada, al tiempo que mantuvo una sólida producción de etanol.

La segunda ventaja es el acceso al mercado. El acuerdo entre el Mercosur y la Unión Europea entró en vigor de forma provisional en mayo de 2026 y estableció contingentes arancelarios preferenciales para las exportaciones de etanol brasileño a la UE.

Para los compradores europeos de combustible, el etanol brasileño se está convirtiendo cada vez más en una de las fuentes más viables desde el punto de vista comercial de combustible importado con bajas emisiones de carbono.

Una oportunidad que no hay que dejar pasar para el etanol brasileño

Las condiciones actuales del mercado ofrecen a los productores brasileños una oportunidad de exportación relativamente limitada, pero atractiva.

Estados Unidos sigue siendo un destino atractivo para los combustibles renovables en el marco del RFS, aunque los futuros cambios en el tratamiento de los créditos para las materias primas importadas podrían reducir gradualmente parte de esa ventaja a partir de 2027.

Para los productores brasileños, la combinación actual del crecimiento de la demanda europea y unas condiciones económicas de exportación que siguen siendo favorables crea una oportunidad comercial excepcional en múltiples mercados de combustibles regulados.

Descifrando los requisitos de certificación de los biocombustibles

A medida que se expande el comercio internacional de biocombustibles, los requisitos de certificación están cada vez más directamente vinculados a la competitividad comercial.

Los mercados europeos de combustibles exigen cada vez más reducciones verificadas de gases de efecto invernadero, documentación sobre el origen de las materias primas, el cumplimiento de la normativa sobre uso del suelo y sistemas de cadena de custodia auditables. Normas como la ISCC EU se han convertido en un elemento fundamental para el acceso al mercado en el marco de la Directiva sobre energías renovables (RED III), mientras que Bonsucro sigue ganando importancia en las cadenas de suministro de la caña de azúcar.

Este cambio ya está afectando a los flujos comerciales. Entre 2022 y 2025, las exportaciones de etanol de Estados Unidos a la Unión Europea aumentaron considerablemente, mientras que las exportaciones brasileñas disminuyeron. La preparación para la certificación y la armonización en materia de cumplimiento se convirtieron en factores diferenciadores importantes entre los proveedores que competían por acceder a los mercados europeos.

La gestión de estos requisitos se convierte en una tarea compleja desde el punto de vista operativo para los productores que deben gestionar varias certificaciones al mismo tiempo. Los cálculos de emisiones, las declaraciones de los proveedores, los registros de transacciones, las pruebas de auditoría y la documentación de trazabilidad suelen estar repartidos entre sistemas inconexos y flujos de trabajo manuales.

Preparación para la certificación de edificios a gran escala

Para los productores que exportan a mercados de combustible regulados, la gestión de la certificación se está convirtiendo cada vez más en parte de la infraestructura operativa, en lugar de una actividad periódica de cumplimiento normativo.

Marvin centraliza los requisitos de ISCC, Bonsucro, RSB y RenovaBio en un único sistema preparado para auditorías. Al reunir en un mismo entorno los datos de los proveedores, los registros de emisiones, la documentación de trazabilidad y las pruebas de certificación, las empresas pueden gestionar múltiples marcos normativos sin duplicar el esfuerzo operativo.

Los productores mejor posicionados para la próxima fase del comercio del etanol serán aquellos que combinen una producción a gran escala con cadenas de suministro verificadas, trazables y que cumplan con los requisitos de certificación.

Nuestros recursos más recientes

Por qué los agentes de IA son la nueva arquitectura para el arbitraje en la cadena de suministro global